别被营收蒙骗 苏宁上半年这些数据你估计漏了

9月1日消息,苏宁云商发布2016年上半年报告后,一时间各大媒体对于其687.15亿元的营收额和1.21亿的亏损额争相报道。不过亿邦动力网梳理苏宁云商财报发现,上半年苏宁云商主营业务净利润(归属于上市公司股东的扣除非经常性损益的净利润)亏损达6.90亿元,相比比去年主营业务7.49亿的净利润亏损额,亏损率减少7.89%。

据了解,苏宁云商在其财报中披露了上半年公司净利润亏损仅为1.21亿,这也意味着其中5.69亿的主营业务净利亏损额被补差了。亿邦动力网了解到,这部分补差额来自政府补助和处置非流动资产等得来。

线下门店调整:云店和苏宁易购服务站是重点扶持对象

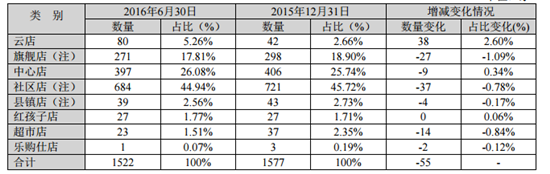

除了以上指标外,亿邦动力网梳理了苏宁云商的半年财报,还发现以下变化。传统线下店这块,上半年苏宁有所调整,其中苏宁云店的数量相比去年年底增加了38家,而旗舰店、社区店和超市店的数量均有较大减少,其中社区店减少了37家(如:图1)。目前来看,社区店、中心店、旗舰店和云店在苏宁线下门店中占比较大。

图1:苏宁云商大陆地区店面分布情况

图2:苏宁云商线下店市场级别分布情况

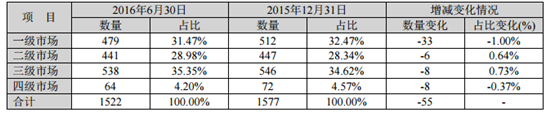

从市场级别来看 ,目前线下门店上半年的占比排序分别是三级市场、一级市场和二级市场,而且以及市场和四级市场的数量在减少(如图4)。

事实上,这种店面数据的分配也和苏宁的线下店战略布局密切相关。苏宁方面分析称,从未来的店面结构趋势来看,苏宁的店面将分为两种大的类型,一是在核心商圈所部署的云店和旗舰店;另外在城市社区和三四级市场所开设的便利型门店。

而从各类门店的上半年的销售收入同比情况来看,目前苏宁的各类门店中,只有旗舰店和云店收入是同比增长的,而中心店、社区店和县镇店店面收入同比呈下降趋势,而且社区店和县镇店降幅超过10%(如图3)

图3:苏宁云商上半年各门店销售收入情况

对此情况,苏宁方面称,未来公司将在一二级市场核心商圈重点推进云店、旗舰店的发展,而对三四线城市的中心店、社区店和县镇店加速改造,使之朝着苏宁易购服务站发展。亿邦动力网了解到,作为三四线城市O2O重要载体的苏宁易购目前发展良好。数据显示,2015年开设的苏宁易购服务站在2016年上半年内的单店年化销售额较2015年同比提升了17%,占比62%的易购服务站在2016年6月已实现单月盈利。

线上收入增速快 主业毛利率下降

除了线下店调整方面,苏宁云商上半年财报还有一个变化就是线上收入增速快。亿邦动力网从其财报中了解到,上半年苏宁云商线上平台实体商品交易总规模同比增长80.31%,移动端订单占比提升至72%,线上销售规模的增长也带来收入的猛增。据了解,上半年苏宁线上占营业总收入比重由去年同期的19.80%提升至今年的31.88%,约达219亿元。

不过值得注意的是上半年苏宁云商线上增长的同时,其主营业务毛利率却同比减少0.96%,达13.62%,而且主营业务收入同比8.79%的增长速度缓于主营业务成本同比10.02%的增长速度。

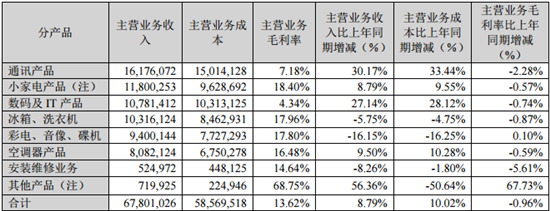

此外,亿邦动力网还从其财报中了解到上半年苏宁云商各产品营收情况。据数据显示,上半年营收超过100亿的产品包括通讯产品、小家电产品(包括括厨卫、生活电器以及母婴、百货、日用等品类)、数码及IT产品和冰箱及洗衣机,其中同比增速最快的为通讯产品和数码及IT产品,而冰箱和洗衣机的同比增速呈下降趋势。不过,增速超过27%的通讯产品、数码及IT产品的毛利率仅有7.18%和4.34%,而且同比呈下降趋势。而小家电及冰箱洗衣机业务虽然毛利率均超过17%,不过也同比下降(如图4)。

图4:苏宁云商上半年各产品营收情况图(单位:千元)

有业内人士分析,属于标品的通讯数码及IT产品收入增速较快,实质上是其线上销售增速较快,而线上毛利率毛利率却不高,而其冰箱彩电等大件产品及小家电等部分非标品消费者对其线上的依赖度并不是很重,致其毛利率还算不是很低,不过其收入增速较慢而且部分呈下降趋势。随着产品电商化的加重,未来苏宁云商的主要产品毛利率或还将继续下降,导致其主业净利润短时间来还将亏损。

不过苏宁云商意识到这一点,也在积极布局新业务,亿邦动力网从其财报中了解到,被归属为“其它产品”的毛利率却很高,达到68.75%,远远高于其它产品毛利率,而且在收入大幅增加的同时,成本却在减少。亿邦动力网了解到,该部分归属于其它的产品收入包括括苏宁易购平台佣金收入以及广告收入、苏宁金融服务业务相关收入、苏宁物流社会化收入以及商业物业销售收入,不过这部分收入仅有7.19亿元,约占其总收入的1%,而且财报中并没有披露各业务详细营收情况。