中国游戏产业上半年销售额1050亿 端游收入首次下滑

据《2018年1-6月中国游戏产业报告》显示,2018上半年,中国游戏市场实际销售收入1050亿元,同比增长5.2%;端游收入315.5亿元,首次出现下滑。

《2018年1—6月中国游戏产业报告》由中国音像与数字出版工作委员会(GPC)、伽马数据(CNG中新游戏研究)联合出版,主要包括中国游戏产业概况、各细分行业发展状况、消费群体新特征、产业趋势等4个部分。

报告显示,2018年上半年,中国游戏市场实际销售收入约1050亿元,同比增长5.2%,整体增速放缓。其中,端游收入315.5亿元,占比30%,同比下降1.3%,销售额下滑的主要原因是端游市场新产品较少,老产品多进入成熟期。

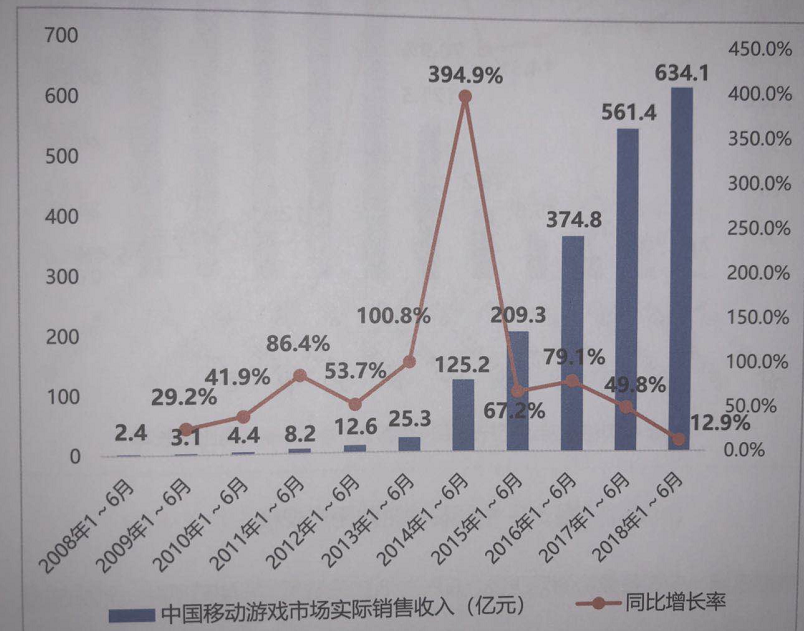

移动游戏收入634.1亿元,占比60.4%,同比增长12.9%,增速有所放缓;网页游戏市场实际销售收入72.6亿元,占比6.9%,同比下降14.6%,占比也进一步缩减,销售额下滑较快的主要原因是网页游戏产品迭代慢,同质化严重,另外更多用户被移动游戏抢夺。

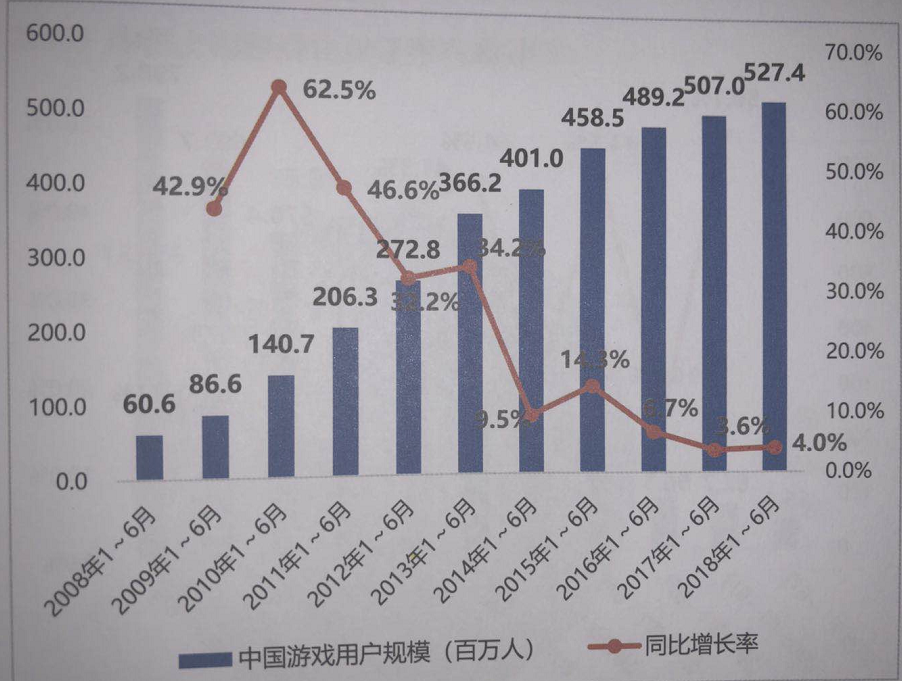

用户方面,截止2018年6月,中国游戏用户规模达5.3亿人,同比增长4%,增速持续放缓,游戏市场用户规模逐渐趋于稳定,人口红利进一步消退。按类型划分,手游用户规模达4.6亿,同比增长5.4%,增速放缓;端游用户规模达1.3亿,同比下降4%,核心用户群体较稳定。页游用户规模达2.2亿,同比下降11%,获取用户方式单一的主要问题还未得到解决。

细分群体方面,上边年女性用户消费规模241.5亿元,同比增长13.5%;二次元用户消费规模达50亿元,其中卡牌类游戏占比62.1%,动作角色扮演类占比31.9%。

企业方面,截止2018年6月,中国上市游戏企业达188家,其中A股上市游戏企业151家,占比80.3%%,港股上市游戏企业占比13.8%,美股上市游戏企业占比5.9%。

在188家上市企业中,北京上市游戏企业占18.1%,上海上市游戏企业占10.1%,广东上市游戏企业占21.3%,浙江上市游戏企业占11.7%。

趋势方面,战术竞技品类产品有明显优势,电子竞技和游戏品牌的关系更加紧密。