互联网医疗都把保险当做买单的猪,那猪也是这么想的?

互联网医疗创业公司喜欢讲互联网思维,比如羊毛处在猪身上。就是在谈自己的盈利模式的时候,他们总是习惯性地认为保险公司会成为这头愿意付钱的猪。那猪也是这么想的?

自从互联网医疗 + 保险这个议题热起来之后,互联网医疗创业公司还是真是跟保险公司像模像样的搞出了一些产品,比如老人的,儿童的,疫苗的等等。但总体看这些产品就会发现,它们仍然没有脱离传统保险产品 “理财型” 的特征。且不说市场反应冷淡,尤其是距离人们口口相传的凯撒模式仍然相去十万八千里。

这里想起了一句鸡汤:你今天做的事情,决定了你的未来。翻译成文艺青年的语言就是,你苟且于眼前的苟且,你的远方将依然是苟且。

切换回普通话模式。过去这多半年的时间里,互联网医疗公司、保险公司都在说商业健康险、都在说凯撒模式,但为什么双方却一直处于貌合神离的状态呢?不久前,在第五届国际健康风险管理论坛上,好人生 CEO 汤子欧给了一个他对这个现状的理解。

保险公司对互联网医疗有几个方面的期待,包括风控、体验、服务成本。可是,互联网医疗在风控上的能力并没有体现出来,服务体验也没有能够超过传统医疗机构,尤其是线上的获客成本相比线下都没有体现出太多优势。总的来说,就是互联网医疗的表现还没有能够让保险公司心动。

我们还要思考的是,为什么会出现这样的结果?可能这里面非常关键的一点是,我们要懂得保险公司的逻辑。当互联网医疗用户少、数据少、能力弱的时候,想让保险公司为其业务买单几乎不可能。那么我们就要反过来思考一下,在保险公司的体系里,他们理想的凯撒模式是怎样的实现路径。在这个路径里,互联网医疗该如何参与进去?

保险的逻辑?

保险公司非常有钱。比如在互联网医疗这个领域,好多公司吭哧吭哧去跪舔医生到自己的平台上来,甚至为此而形成了一个买卖医生注册资源的产业链。而平安集团旗下的平安好医生,竟直接花钱养了 1000 个医生。任性程度让人咋舌。但就算如此,保险公司谈起商业健康险这个话题时,却总是一副有气无力的样子。

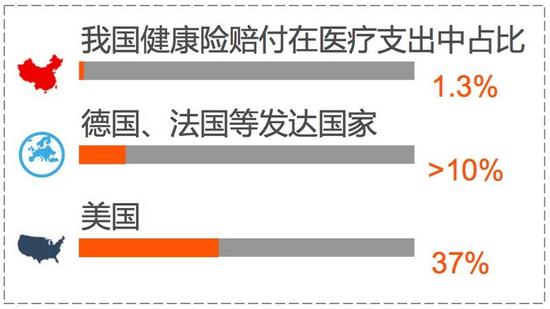

互联网医疗都把保险当做买单的猪,那猪也是这么想的?从总体上看,基于经济水平的增长以及新医改背景下医疗保障水平的提高,我国的医疗需求过去这几年是在快速释放阶段。但是商业健康险却在这个大蛋糕中所占的比例非常低。尤其更让人着急的是,随着我国人口老龄化进程的加快,未来在医疗方面的需求将会进一步增长。保险公司当然更希望在这个近 10 万亿的大市场里分一杯羹。

但关键是如何做到。光靠卖几个保险产品很难,那个东西对医疗行为和用户健康完全起不到任何干预作用。保险公司对这个事儿看得也非常明白,就是必须要能够干预医疗行为,所以他们都在讲凯撒模式的故事。

按照之前的讲法,保险公司不能干预医疗行为是因为他们没数据,没数据就没法控制医疗服务质量、监控医疗成本。那么互联网医疗能够提供数据、又能够提供实时监控,看上去非常契合保险公司的需求。但如果我们回到保险公司的逻辑就会发现,互联网医疗并没有 get 到保险公司的点。

对保险公司来讲,数据对他们设计出好的保险产品来说确实有用,但对于他们构造出凯撒模式来讲却作用不大。因为他们的最大痛点是无法干预医疗行为,更具体的说是,占医疗市场主体的公立医院根本不跟保险公司玩儿。这才是保险公司没法干预医疗行为的根本原因。就算你有数据,医院还是不理你,有什么意义?

如果这个分析无法说服你,那我们来看看过去这两年保险公司都在干什么就知道了。以下是从公开资料里梳理的东西:

阳光保险于 2015年6月 与山东潍坊人民医院和潍坊医学院共同筹建阳光融合医院;泰康人寿于 2015年10月 控股南京仙林鼓楼医院投资管理有限公司;中国平安通过旗下平安信托投资了北京慈铭健康体检连锁机构,并投资成立了广州宜康医疗投资管理有限公司;2013年11月,新华保险成立了新华卓越健康投资管理有限公司;中国人保旗下健康险公司先后与上海浦南医院、北京友谊医院签订全面战略合作协议,并通过人保资本、人保健康与康美药业签订合作协议,共同成立健康管理公司;2015年11月,中国太保与海南骨科医院达成战略合作;2015年9月,北大方正人寿与北京大学国际医院签订战略合作。

不要小看这一个个简单的合作,以泰康人寿为例,他们在仙林鼓楼医院这个项目上砸了 50 亿。这其实就非常清楚的表明,对于财大气粗的保险公司来说,他们更相信通过医疗机构这条路径干预医疗行为,而不是通过互联网医疗干预医疗行为。

这么看下来,保险公司和互联网医疗基本上是在两个轨道上谈问题,尿不到一壶里去就自然可以理解。当然,我们不排除保险公司因为太有钱而以扫货(或者说战略布局)的心态去投资或者收购互联网医疗公司的可能,但对他们来说,通过医疗机构干预医疗行为仍然是一个更好理解的逻辑。

互联网医疗的机会在哪儿?

那么互联网医疗公司就没机会了么?当然不是。因为就算保险公司可以自己买医院、建医院,也需要经历一个相当长的过程。医院的运营管理、口碑传播也相当复杂,能够达到营收平衡的良性状态需要相当长的时间。这个时间周期,其实也是互联网医疗的机会。

那么这个机会的通道在哪儿?我觉得,这里有必要重新审视一下分级诊疗。几乎所有的互联网医疗公司都认为分级诊疗是巨大的政策利好。但问题是,迄今为止似乎没人说清楚互联网医疗究竟能够在分级诊疗中发挥什么样的作用,而且似乎也没什么人真的去做这个事儿。目前更吸引人的事儿,似乎还是争夺号源这种。

我觉得,围绕分级诊疗应该考虑两个方面的问题:一个是在国家推动分级诊疗的过程中,互联网医疗究竟能在其中发挥什么样的作用;再一个是分级诊疗的实施又如何与商业保险公司的利益结合起来,进而最终实现众人梦寐以求的凯撒模式。

有人说,分级诊疗是工具,是撬动医疗体系改革的工具;有人说,分级诊疗是结果,是医疗体系合理运转之后形成的诊疗秩序。无论哪种观点,有一点是确定,我国的分级诊疗是由政府主导推动的。所以,怎么能参与到分级诊疗当中去,首先还得看政府是怎么想的。

上海市很早就是全国医改的试点城市,有很强的示范性意义。也是在第五届国际健康风险管理论坛上,上海市医改办副主任许速详细介绍了上海市分级诊疗的总体构想和路径。

总体构想包括三个方面:对相关制度进行系统设计与配套改革,对服务供需双方建立激励和约束机制,渐进式推动形成分级诊疗制度。具体路径则包括六个方面,如下图所示:

互联网医疗都把保险当做买单的猪,那猪也是这么想的?我们这里不是医改讨论,所以对每一点的具体含义这里不做详细展开。特别需要注意的就是第六点:加强信息化支撑。这是对互联网医疗最有意义的内容。就是起码从上海市对分级诊疗路径的思考来看,已经充分认识到信息化的重要性。尤为难得的是,上海市对如何发挥信息化的作用也做了详细的部署,对我们有相当大的启发。如下图所示:

互联网医疗都把保险当做买单的猪,那猪也是这么想的?上海市对信息化的总体规划概括为 “一个中心 + 六朵云”。关于这六朵云其实也不用做太多解释,因为在过往的互联网医疗讨论中,这些内容已经有太多太多的涉及,只不过是讨论多于实践而已。而从上海市的规划来看,政府对这些互联网医疗一直在讨论的内容是有需求的,关键问题就是互联网医疗是否真的能够提供出他们讨论中的产品。

这其实也从另外一个角度表明,在政府主导推动的分级诊疗当中,互联网医疗是有机会的。甚至不仅仅是有机会,而且有可能是分级诊疗能否真正实现的关键力量。如果是这样,那真的远比给线下医疗机构导流来得更有意义。因为那个服务,对保险公司来讲没有任何意义。

不过,这里还留有一个问题:就是互联网医疗即便参与到政府推动的分级诊疗当中,对于他们最终想打动的保险公司又有什么意义呢?

首先,参与到分级诊疗当中,意味着互联网医疗真正具备了在现实医疗服务体系当中的价值,而不只是在故事中具备价值;第二,更关键的是,互联网医疗终于有机会直接参与医疗服务,包括建档、影像、药品、转诊等诸多医疗服务行为都将在互联网医疗平台上产生。而到这里,就有了对保险公司的价值,即有医疗行为的地方,才有对保险公司真正的吸引力。

到这个时候,互联网医疗再去为用户提供健康增值服务,由于有了大的分级诊疗体系的支撑,用户是有可能认可并接受的,那么保险公司也才真正有了掏钱买单的机会。但即便如此,这仍然依赖于分级诊疗的推进程度。而分级诊疗可能又依赖更多的因素……

回到我们的主题,大体得出一个结论,就是互联网医疗无法直接涉及医疗行为当中的话,指望保险公司买单是基本不可能的。而通常情况下,互联网医疗和保险公司都很难直接参与到医疗行为。从这个意义上看,分级诊疗是给双方切入医疗行为提供了一个来自基层的通道。